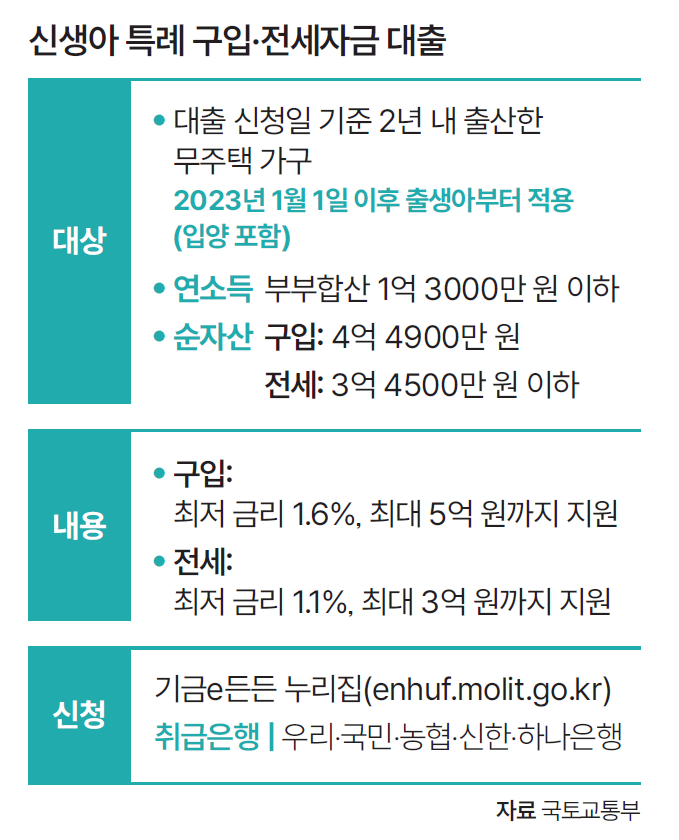

신생아 특례 구입·전세자금 대출

1월 29일부터 ‘신생아 특례 구입·전세자금 대출’ 지원이 시행돼요. 2년 이내 출산한 무주택 가구라면 눈여겨봐 주세요.

MZ세대(밀레니얼+Z세대) 대표 경제미디어 ‘어피티’가 새해를 맞아 실시한 설문조사에 따르면 우리나라의 MZ세대는 2024년 가장 주목해야 할 이슈로 ‘신생아 수 급감’을 첫손에 꼽았어요(26.8%, 541명 조사). 출산의 당사자인 청년들도 저출산 문제를 심각하게 보고 있어요. 앞서 2023년 12월 ‘뉴욕타임스’는 우리나라의 인구감소 현상을 ‘14세기 흑사병 시대’에 빗대기도 했죠. 이처럼 더 이상 미룰 수 없는 저출산 문제에 대응해 정부는 다양한 출산 지원 정책을 내놓고 있어요. 그중 새해에 새롭게 마련된 지원책 가운데 하나가 ‘신생아 특례 구입·전세자금 대출’이에요. 2년 이내 출산한 무주택 가구에 ‘최저 1%대 금리’로 대출을 지원해주는 방안이에요.

대출 지원은 주택을 구입할 때, 전셋집을 얻을 때 모두 받을 수 있어요. 먼저 주택 구입 자금은 부동산 가액 9억 원 이하 주택에 대해 최대 5억 원까지 대출받을 수 있어요. 부부합산 연소득은 1억 3000만 원을 넘지 않아야 해요. 금리는 소득구간과 만기(10·15·20·30년)에 따라 달라져요. 부부합산 연소득이 8500만 원 이하라면 1.6~2.7%를 적용받고, 이를 넘어서면 2.7~3.3%가 적용돼요. 이는 5년간 혜택이 주어지는 ‘특례금리’인데 정부는 지원기간이 끝나더라도 신혼부부 디딤돌 대출 금리 수준(최저 2.15%) 혹은 시중은행 최저 수준으로만 이자율을 올릴 예정이에요.

특히 눈여겨볼 부분은 ‘추가 출산’ 혜택이에요. 정부는 대출 신청 이후 아이를 한 명 더 낳으면 금리 0.2%포인트(P) 인하 및 특례기간 5년 연장의 혜택을 주기로 했어요. 즉 한 자녀일 경우 5년간 최저 금리 1.6%를, 자녀가 둘(쌍둥이 포함)이면 10년간 최저 1.4%를, 자녀가 셋이면 15년간 1.29%를 적용하는 등 혜택이 대폭 늘어나요.

한편 전세자금 대출은 보증금 5억 원 이하 주택에 대해 3억 원까지 받을 수 있어요. 특례금리 혜택은 주택 구입과 달리 4년간 주어져요. 연소득이 7500만 원 이하라면 1.1~2.3%, 이를 초과하면 2.3~3%를 적용받아요. 대출금은 전세계약(2년)이 종료될 때 상환해야 하지만 다섯 번까지 연장 가능해 최장 12년간 대출을 유지할 수 있어요. 특례금리 적용이 종료된 이후엔 기존 금리에 0.4%P가 가산돼요. 추가 출산 시엔 자녀 한 명당 금리 0.2%P 인하(최저 1% 적용) 및 특례기간 4년 연장(최대 12년)의 혜택을 받을 수 있어요.

지원 대상은 2023년 이후 출생한 자녀가 있는 가구예요. 혼인신고 없이 출산한 부부나 입양아도 신청이 가능한데, 다만 임신 중인 태아는 대상이 아니니 출산 이후 신청해야 해요. 부부합산 소득과 자산 기준도 있으니 반드시 체크하세요(표 참고). 지원 대상 여부를 확인했다면 1월 29일 이후 기금e든든 누리집(enhuf.molit.go.kr)에서 신청하면 돼요. 이밖에도 정부는 출산가구 특별 공급(3월 25일부터) 등 출산가구를 위한 다양한 주거지원 방안을 내놓고 있으니 우리 가정에 맞는 정책을 꼼꼼히 확인하고 혜택을 꼭 챙겨가세요!

조윤 기자

[출처] K-공감누리집(gonggam.korea.kr)