미 ‘자산매입 축소’ 시작… 국내 통화정책 영향은?

미 ‘자산매입 축소’ 시작… 국내 통화정책 영향은?

미국 연방준비제도(Fed·연준)가 11월 3일(현지 시간) 테이퍼링(자산매입 축소) 시작을 선언했다. 미국의 테이퍼링은 각국 환율에 영향을 미치기 때문에 전 세계 금융시장이 촉각을 곤두세울 수밖에 없다. 테이퍼링은 미국의 중앙은행 역할을 하는 연준이 미 재무부가 발행한 채권 매입량을 줄여나가는 것이다. ‘점점 가늘어지다’라는 뜻의 테이퍼링은 2013년 5월 당시 벤 버냉키 미 연준 이사회 의장이 처음 언급하면서 금융시장에서 널리 쓰이게 됐다.

미 연준은 은행들을 대상으로 재무부 채권을 사고판다. 은행들이 재무부 채권을 사는 이유는 개인과 비슷하다. 여윳돈을 안전하게 굴릴 수 있는 수단으로 채권만 한 게 없기 때문이다. 특히 미 재무부가 발행한 채권은 미국이 망하지 않는 한 휴지 조각이 될 일이 없다. 연준이 통화 공급을 늘리겠다고 결정하면 은행들로부터 재무부 채권을 사들인다. 은행들은 채권을 팔아서 확보한 자금을 대출을 통해 시장에 공급한다. 시중에 통화량이 증가하게 되는 것이다. 반대로 연준이 통화 공급을 줄이려고 할 때는 은행들에 채권을 팔아서 대출 가능 자금을 은행에서 회수한다. 이 과정을 공개시장조작이라고 한다.

미 연준 기준금리 인상 이어질 전망

테이퍼링은 미 연준이 채권 매입 규모를 서서히 줄여나가는 것인데 글로벌 금융시장에서는 연준이 조만간 채권을 팔아 시중에 풀린 자금 회수에 나설 것을 암시하는 것으로 받아들여진다. 제롬 파월 미 연준 의장이 “테이퍼링 결정이 금리인상을 고려하고 있다는 직접적 신호는 아니다. 금리인상을 위해서는 별도의 한층 엄격한 조건이 만족돼야 한다”고 말하긴 했지만 시장은 테이퍼링 개시 후 일정 기간이 지나면 미 연준이 기준금리를 인상할 것으로 본다.

이와 같은 달러 유동성 축소는 달러와 같은 기축통화(국제결제·금융거래의 기본 화폐) 보유국이 아닌 나라들의 통화 가치를 떨어뜨려 이들 나라의 중앙은행에 금리인상 압력을 준다. 기준금리가 미국보다 어느 정도 높은 수준을 유지하지 못하고 같거나 낮아지면 더 금리가 높은 달러를 좇아 외국인 투자자들의 돈이 썰물처럼 빠져나가기 때문이다.

미 연준의 테이퍼링 개시가 실제로 신흥국에서 대규모 자본 유출을 일으킨 사례가 있다. 벤 버냉키 의장이 테이퍼링을 처음 언급한 2013년 5월 당시 외환보유액이 부족했던 인도와 인도네시아, 터키, 브라질, 남아프리카공화국에서 외환위기 우려가 나올 정도로 해외 자금이 급속하게 빠져나갔다. 투자자들이 미 연준이 공급하는 유동성 없이는 경제가 침체될 것으로 보고 신흥국에 투자했던 자금을 급격히 회수한 것이다.

이로 인해 신흥국의 주가와 통화 가치는 급락했다. 전문가들은 이런 ‘테이퍼링 발작(테이퍼 탠트럼)’이 이번에 반복될 가능성은 거의 없다고 본다. 신흥국들의 외환보유액이 8년 전에 비해 양호한 데다 글로벌 주식시장도 안정적이기 때문이다. ‘발작’에 민감한 은행들의 주가도 2021년 많이 오르는 등 금융시장이 전반적으로 탄탄하다.

단기적 환율 충격 없을 듯

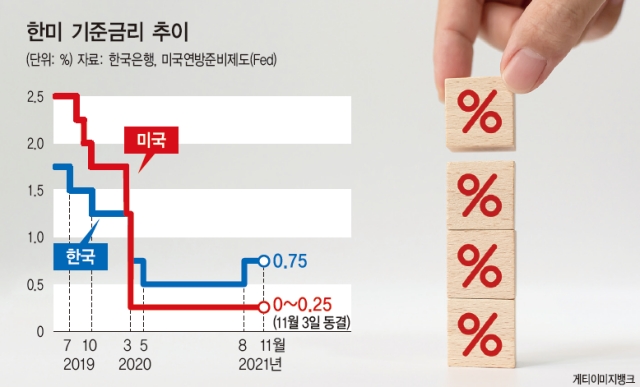

지난 8월 ‘선제적’ 기준금리 인상을 단행한 한국은행도 당장 추가 금리인상에 나서지는 않을 것으로 보인다. 기본적으로 테이퍼링은 원/달러 환율 상승(원화 가치 하락)의 요인이지만 연준의 테이퍼링이 이미 예고된 데다 한미 간 기준금리 격차 등을 고려할 때 환율 급등 가능성이 적기 때문이다.

금융통화위원회(금통위)가 지난 8월 ‘미 연준보다 금리를 먼저 올리지 않을 것’이라는 시장의 예상을 깨고 선제적으로 기준금리를 0.5%에서 0.75%로 0.25%포인트 인상한 것은 가계부채, 부동산, 물가뿐 아니라 미국과 금리 차이와 자금 유출 가능성도 고려한 결정이었다.

시장에서는 금통위가 2021년 말과 2022년 초 각각 0.25%포인트씩 올려 기준금리를 1.25%까지 올려놓고 미 연준의 기준금리 인상 일정에 따라 추가 인상 등을 결정할 것으로 보는 시각이 우세하다. 현재 우리나라의 기준금리는 미 연준보다 0.5∼0.75%포인트 높은 수준이다. 금통위가 11월 25일 열리는 회의에서 어떤 결정을 내릴지 주목된다.

이춘재 한겨레경제사회연구원 선임기자

[출처] K-공감누리집(gonggam.korea.kr)