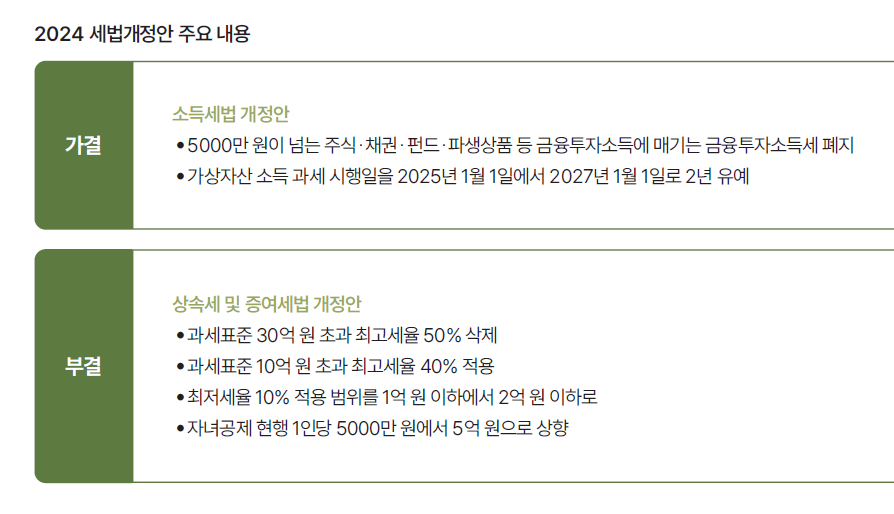

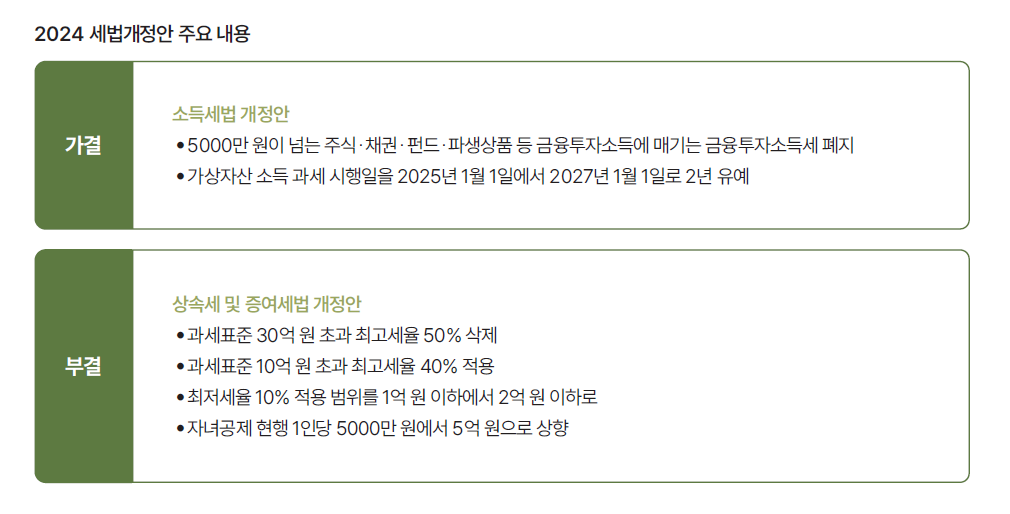

정부가 제출한 2024년 세법개정안이 12월 10일 국회 본회의를 통과했다. 국세기본법, 소득세법 등 10개 법안은 정부 원안대로 통과됐으나 부가가치세법과 조세특례제한법은 수정안으로 통과됐고 상속세 및 증여세법 개정안은 부결됐다.

정부 원안대로 통과된 소득세법의 경우 금융투자소득세(금투세)를 폐지하고 가상자산 투자 소득에 대한 과세를 2년 유예하는 등의 내용을 담고 있다. 금투세는 5000만 원이 넘는 주식·채권·펀드·파생상품 등 금융투자소득에 매기는 세금으로 시행 시기를 두 차례 늦춘 끝에 2025년 1월 1일 시행을 앞두고 있었다. 하지만 이번 소득세법 개정으로 금투세 도입이 최종 무산된 것이다.

가상자산 투자 소득에 대한 과세도 2027년까지 미뤄진다. 가상자산을 양도·대여할 때 발생하는 소득이 연 250만 원을 초과하면 지방세를 포함해 22%를 과세하는 방안도 2025년 1월 1일 시행될 예정이었지만 2027년 1월 1일로 2년 유예됐다.

기업의 출산지원금에는 세금이 붙지 않게 됐다. 소득세법 개정안에서는 기업이 근로자의 자녀가 태어난 후 2년 이내에 최대 두 차례에 걸쳐 지급하는 급여에 전액 과세하지 않는다는 규정이 포함됐다. 자녀세액공제 금액도 확대돼 8세 이상 자녀 및 손자녀에 대한 연간 세액공제 금액이 자녀 1명당 10만 원으로 늘어난다.

상속·증여세제 현행대로 유지

반면 상속세 및 증여세 개정안은 최종 부결됐다. 당초 정부 개정안은 현행 50%인 상속세 최고세율을 40%로 낮추는 내용을 담고 있었다. 50% 최고세율이 적용되는 30억 원 초과 과표구간을 삭제하고 과세표준 10억 원 초과 구간에 40% 세율을 적용하는 것이다. 또 10% 최저세율이 적용되는 과표구간을 1억 원 이하에서 2억 원 이하로 확대하는 내용도 담겼다. 자녀공제는 현행 1인당 5000만 원에서 5억 원으로 상향하는 방안도 무산됐다.

개정안에는 최대주주 할증평가를 폐지하는 안도 포함돼 있었지만 부결됐다. 최대주주 할증평가란 기업의 최대주주가 보유한 주식을 상속·증여할 때 경영권 프리미엄을 고려해 주식의 평가 가액에 붙이던 20% 할증과세를 폐지한다는 것이다. 밸류업·스케일업·기회발전특구 창업·이전 기업에 대한 가업상속공제를 600억 원에서 1200억 원으로 확대하는 안도 불발됐다.

조세특례제한법에서는 전자신고세액공제가 현행대로 유지된다. 정부는 종합소득세, 법인세, 부가가치세와 관련한 전자신고세액공제를 폐지하고 양도소득세 관련 세액공제는 공제한도를 축소하는 방안을 추진했다. 이에 따라 납세자는 현행대로 소득세, 법인세, 부가가치세 과세표준 신고를 전자신고한 경우 세목당 연간 1만~2만 원씩 세액공제를 받을 수 있고 세무사에 대한 공제한도도 개인 300만 원, 세무법인 750만 원으로 유지된다.

‘경단남’ 세제지원은 무산

통합고용세액공제 지원방식도 현행대로 유지된다. 정부는 정규직이 증가하면 공제액을 늘리고 정규직 외 근로자의 인건비 증가분은 최대 40% 세액공제하는 안을 냈지만 국회 통과에 실패했다. 경력단절자의 범위를 남성까지 확대하는 안도 무산됐다. 정부는 ‘경단녀’뿐 아니라 ‘경단남’을 채용할 때도 세제지원을 하려 했지만 현행대로 유지된다.

개인종합자산관리계좌(ISA)에 대한 세제지원은 현행대로 유지된다. 정부는 납입한도와 비과세한도를 확대하려 했지만 현행대로 납입한도 1억 원(연 2000만 원), 비과세한도 200만 원(서민농어민형 400만 원)으로 유지된다. 해외자원개발투자 세액공제 적용범위 확대안도 현행대로 유지된다. 현재는 외국 자회사를 통한 해외자원개발 투자 시 100% 출자한 자회사에만 세액공제를 하고 있다. 부가가치세법은 신용카드 등 사용에 따른 부가가치세 세액공제율을 2027년 1%로 축소하려던 계획이 삭제돼 국회를 통과했다. 이에 따라 기존 공제율 1.3%가 유지된다.

국세기본법, 소득세법, 법인세법, 개별소비세법, 교통·에너지·환경세법, 주세법, 국제조세조정에 관한 법률, 과세자료의 제출 및 관리에 관한 법률, 관세법, 자유무역협정의 이행을 위한 관세법의 특례에 관한 법률은 정부가 제출한 원안대로 통과됐다.

김효정 기자

*금융투자소득세

5000만 원이 넘는 주식·채권·펀드·파생상품 등 금융투자소득에 매기는 세금이다. 소득 발생 유무와 상관없이 붙이는 증권거래세를 인하하는 대신 금융투자소득에 과세하는 것이다. 세율은 1년 금융투자소득이 5000만 원 이상 3억 원 이하는 22%(지방세 2% 포함), 3억 원 초과는 27.5%(지방세 2.5% 포함)다.

*최대주주 할증평가

기업의 최대주주 및 그 특수관계인이 보유주식을 상속·증여할 경우 주식의 평가 가액에 20%를 가산해 세금을 붙이는 것을 말한다. 최대주주가 보유한 주식은 해당 회사에 경영권을 행사할 수 있는 가치, 즉 경영권 프리미엄을 가지기 때문에 일반 주식보다 가치를 높게 평가해야 한다는 취지에서 1993년 도입됐다.