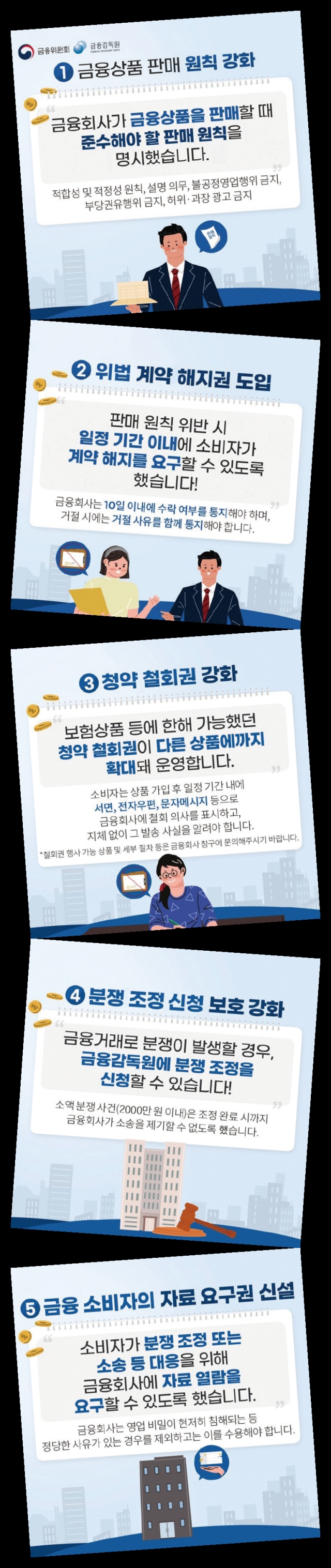

금융소비자보호법 무엇이 개선됐나?

앞으로 금융소비자는 원칙적으로 모든 금융상품에 관해 청약 후 최대 9일까지 청약 철회권을 행사할 수 있다. 또 금융회사는 소비자 정보를 파악해 부적합한 금융상품을 권유할 수 없다. 금융소비자보호법규 개정 이전에 만들어진 광고물도 법 적용 대상이다. 금융위원회는 금융소비자 보호에 관한 법률(금소법) 시행령과 감독 규정 등 세부 시행세칙을 마련해 3월 25일부터 시행했다. 다만 자체 기준 마련, 시스템 구축 등 업계 준비 기간이 필요한 일부 규정은 적용을 최대 6개월 유예하기로 했다. 금소법에서 무엇이 바뀌었으며, 어떻게 개선됐는지 일문일답으로 알아본다.

-적합성 원칙에 따라 판매자가 적합한 상품을 권유했으나 소비자가 부적합한 상품을 특정해 계약을 원한다면?

=그 상품이 적정성 원칙 적용 대상인 경우 부적합하다는 사실을 법령에 따라 알린 후 계약을 체결할 수 있다. 적정성 원칙 적용 대상 상품이 아닌 경우에는 별도 조치 없이 계약할 수 있다.

-법 시행 전 만들어진 광고물도 금소법에 적용 받는지?

=금소법에 별도의 경과 조치가 없으므로 법 시행 전 만들어진 광고물도 법 적용을 받는다. 다만 금융상품판매대리·중개업자가 금융상품 광고 시 금융상품직접판매업자로부터 확인 받아야 할 의무는 제도 시행 초기인 점과 시장 혼란 등을 감안해 예외가 인정된다.

-소비자가 청약 철회권을 행사할 수 있는 일반 금융 소비자인지 여부는 언제를 기준으로 삼나?

=금소법은 청약 철회권의 행사 주체를 ‘~청약을 한 일반 금융 소비자는 ~청약을 철회할 수 있다’고 규정하므로 소비자가 청약을 한 시점을 기준으로 철회권 행사 가능 여부를 판단하면 된다.

-금소법상 청약 철회권과 자본시장법상 투자자숙려제도를 모두 적용할 수 있는 경우는?

=예를 들어 고령자에게 고난도 금융투자상품을 권유한 경우 청약 철회권과 투자자숙려제도를 모두 적용할 수 있다. 계약 체결 전에는 자본시장법에 따라 청약을 시작한 다음 날부터 최대 2일까지 청약 여부를 확정할 수 있는 숙려 기간이 보장되고 계약 체결 후에는 금소법에 따라 최대 7일까지 계약을 철회할 수 있다. 이 경우 소비자는 청약 후 최대 9일까지 청약 철회권을 행사할 수 있다.

-폐쇄형 사모펀드의 경우 중도 환매가 불가능한데 위법계약해지권 행사를 할 수 있나?

=가능하다. 소비자가 위법계약해지권을 행사하면 금융상품직접판매업자가 고유재산으로 해당 집합투자증권을 매입해야 한다.

-대출성 금융상품 판매대리·중개업자 등록은 언제까지 해야 하나?

=6월까지는 기존과 같이 오프라인 모집인을 각 금융권 협회에 신규 등록해 영업할 수 있지만, 7월부터는 금소법상 등록 요건을 갖춰 금감원과 각 금융권 협회에 등록 신청을 해야 한다. 9월 25일부터는 금소법에 따라 등록한 경우에만 영업할 수 있다. 7월부터 접수 받으며 자세한 등록 매뉴얼은 개별 등록기관 누리집에 게시된다.

-대출성 상품을 전화로 권유하는 텔레마케팅 업체 소속 직원도 등록해야 하나?

=별도로 등록하지 않아도 된다. 전화 권유 판매법인 소속 직원은 직접 법률 행위를 할 수 없는 법인을 대리해 업무를 수행한다는 점에서 법인과 위탁계약을 체결하는 개인 대출모집인과 다르기 때문이다.

-대리중개업 해당 여부를 판단할 때 비대면 금융거래의 ‘중개’와 ‘광고’는 어떻게 다른가?

=특정 금융상품에 대한 추천·설명 없이 클릭 시 계약을 체결할 수 있도록 금융판매업자와 연결해주는 배너광고는 광고이지만, 광고에 더해 청약서류 작성·제출 기능을 지원하면 중개다. 금융상품 판매업자가 특정인 맞춤형으로 광고를 제공하는 것도 중개다. 금융상품 판매업자가 아닌 자가 판매업자에게 대가를 받고 특정 금융상품을 추천하는 것 역시 자문 서비스가 아닌 중개로 본다.

이찬영 기자

▶자료: 금융위원회