연금계좌 세액공제

노후 대비를 위해 필수인 연금, 국민연금에 더해 개인연금에도 투자하고 있다면 새해부턴 연금계좌 세액공제가 늘어나 더 많은 혜택을 받을 수 있어요. 연말정산 때 최대 148만 원을 돌려받을 수 있는 ‘지갑 사수’ 꿀팁을 알려 드릴게요!

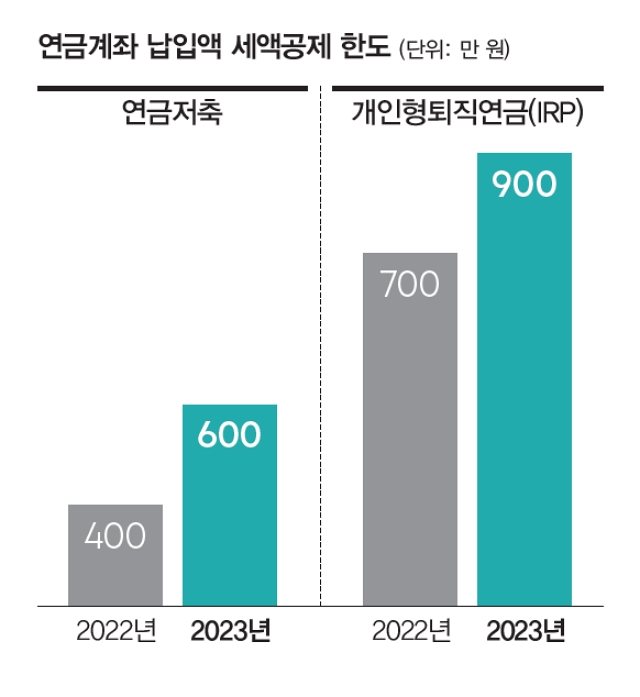

소득이 있다면 국민연금 등 공적연금과 별개로 연금저축과 개인형퇴직연금(IRP)을 통해 55세 이후 연금을 받을 수 있어요. 납입기간은 5년 이상으로 1년에 최대 1800만 원까지 저축할 수 있죠. 이 두 가지 연금계좌는 납입액에 대해 세액공제를 받을 수 있는 상품이에요. 특히 2023년부턴 연금계좌 납입액에 대한 세액공제 한도가 200만 원씩 늘어났어요. 연금저축은 400만 원에서 600만 원으로, IRP는 700만 원에서 900만 원까지 혜택의 범위가 넓어졌어요.

공제율은 총급여액이 5500만 원(종합소득금액 4500만 원) 이하라면 16.5%(소득세 15%+지방소득세 1.5%), 이를 넘어서면 13.2%를 적용받아요. 즉 세액공제를 받을 수 있는 최대 납입액인 900만 원을 꽉 채워 내면 최대 148만 5000원(또는 118만 8000원)을 돌려받을 수 있단 얘기예요! 2022년까진 최대 공제 금액이 115만 5000원이었으니 약 33만 원이나 더 절약할 수 있게 된 셈이죠. 이 정도면 추가 납부를 고려해볼 만하죠? 앞서 말했듯 연금저축은 세액공제가 가능한 최대 납입액이 600만 원인데 IRP와 섞어 900만 원까지 납입하는 것도 혜택을 더 받을 수 있는 방법이에요.

납입할 땐 세액공제를 받지만 연금을 수령할 땐 세금을 내야 해요. 70세 미만은 5.5%, 70세 이상 80세 미만은 4.4%, 80세 이상은 3.3%로 원천징수를 해요. 일반적인 금융소득의 원천징수 세율이 15.4%인 것과 비교하면 아주 낮은 세율이죠. 그런데 공적연금을 제외한 연간 사적연금 수령액이 1200만 원을 넘어서면 다른 소득과 합쳐 종합소득신고를 해야 해서 높은 종합소득세율을 부담할 수도 있어요. 이러한 불편을 감안해 2023년부턴 납세자가 종합과세와 분리과세(16.5%) 중 선택할 수 있도록 법이 바뀌었답니다. 그러니 종합소득세를 신고할 때 적용되는 예상 세율과 분리과세 세율을 비교해 유리한 쪽으로 의사결정을 하면 돼요. 이렇게 세금 부담이 크게 줄었으니 국민연금에 더해 개인 연금계좌도 충분히 활용해보세요~!

조윤 기자

[출처] K-공감누리집(gonggam.korea.kr)