정부가 지난 7월 6일 관계부처 합동으로 ‘종합부동산세 개편방안’을 발표했다. 정부는 종부세 수입 전액을 지자체 위주로 배분해 국가의 균형발전에 사용하고, 정책적 배려가 필요한 계층에 대해서는 거래세를 인하해주는 개편원칙을 수립했다. 세부 내용을 문답으로 정리했다.

종합부동산세를 개편하는 이유?

“우리나라 부동산 보유에 대한 세부담은 국제적으로 낮은 수준으로 평가된다. 우리나라의 부동산 자산 총액 대비 보유세 비중은 0.16%로 파악 가능한 OECD 13개국 평균치인 0.33%의 절반 수준이다. 결국 낮은 보유세 부담은 재산이 많은 사람이 조세 부담을 보다 많이 해야 한다는 조세의 공평성 원칙에 부합하지 않는 측면이 있다.

특히 낮은 보유세 부담은 부동산 자산 선호 현상, 소수 계층에의 부동산 집중 현상을 초래하고 부동산 소득에 따른 소득격차도 심화시킬 가능성이 있다. 또 공정한 보상체계 훼손, 비효율적 자원배분 등 경제에 부정적 영향을 초래할 가능성이 있어 보유세 부담의 합리적 조정을 위해 종부세 개편을 추진하게 됐다.”

자료│기획재정부

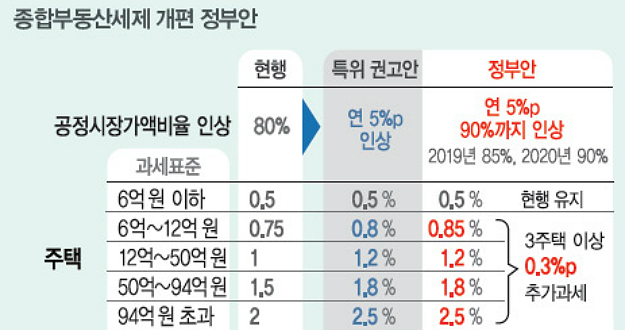

특위 권고안과 정부안의 차이점?

“우선 주택의 경우 고가 주택에 해당함에도 상대적으로 인상률이 낮은 과세표준 6억~12억 원(시가 23억~33억 원, 다주택자는 19억~29억 원) 구간의 세율을 권고안보다 0.05%p 더 인상해 누진도를 강화했다. 3주택 이상 다주택자와 실거주 목적의 1주택자를 동일하게 과세하는 것은 합리적이지 않다는 지적에 따라 과표 6억 원을 초과하는 3주택 이상 보유자에 대해서는 권고안보다 0.3%p 추가 과세하기로 했다.

반면 상가·빌딩, 공장의 부속토지 등 생산 활동에 쓰이는 별도합산토지는 세율 인상 시 임대료 전가, 원가 상승 등 경제에 부정적 영향을 끼칠 수 있다는 점을 감안해 세율을 현행 유지하기로 했다.”

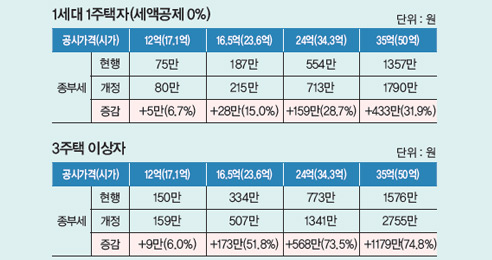

주택분 종부세 대상 인원과 세율 인상에 따라 세부담이 늘어나는 인원은?

“2016년 주택 소유자는 1331만 명이다. 이 중 종부세 과세 대상은 27만 4000명으로 전체 주택 소유자의 2% 수준이다. 세율 인상은 과세표준 6억 원을 초과하는 사람에게 영향을 끼치는데 2만 6000명(2016년 결정 기준)이다. 과표 6억 원을 초과하는 3주택자 이상자로서 0.3%p 추가 과세의 대상 인원은 1만 1000명(2016년 결정 기준)이다.”

과세표준 6억 원 초과에서 12억 원 이하 구간 세율을 재정개혁특별위원회 권고안보다 인상한 이유는?

“과세표준 6억 원 초과에서 12억 원 이하 구간에 속한 1주택자의 집값은 시가로 23억 원~33억 원 정도다. 다주택자는 19억 원~29억 원이다. 고가 주택에 해당돼 공평과세 차원에서 누진도를 높였다.”

세금은 얼마나 무거워지나?

“특위는 시가 10억~30억 원을 기준으로 1주택자의 종부세가 지금보다 0~15.2% 늘어날 것으로 본다. 다주택자의 경우엔 6.3~22.1% 증가한다.”

종부세 권고안으로 늘어나는 세수는?

“재정개혁특위는 1조 1000억 원 수준으로 추정한다. 주택 900억 원, 종합합산토지 5500억 원, 별도합산토지 4500억 원 정도다.”

자료│기획재정부

임대주택으로 등록하면 종부세 대상에서 빠지나?

“일부만 제외된다. 준공공임대(임대 의무기간 8년)로 등록한 공시가격 6억 원(수도권 기준, 지방은 3억 원) 이하만 종부세 대상에서 제외된다. 즉 공시가격 5억 원과 10억 원인 집을 두 채 갖고 있으면서 5억 원짜리를 준공공임대주택으로 등록하면 10억 원에 대해서만 종부세를 낸다. 등록 임대주택은 종부세 산정 때 주택 수에서도 제외되기 때문에 다주택자가 아니라 1주택자에 해당한다.”

1가구 1주택자다. 최근 집값이 많이 올라 9억 원이 넘었는데, 종부세를 내야 하나?

“아니다. 종부세를 매기는 기준이 되는 과세표준은 현 시세(집값)가 아닌 공시가격이다. 공시가격이 9억 원 이하라면 집값이 이 금액을 초과해도 대상이 안 된다. 공시가격은 대략 집값의 70% 선이다.”

별도합산토지 세율을 특위와 달리 현행 유지한 이유는?

“별도합산토지는 대부분 상가, 빌딩, 공장 등에 딸린 부속토지로 생산 활동과 관련 있다. 세율이 오를 경우 임대료 전가, 원가 상승 등 경제에 부담을 줄 수 있어 현행 유지 결정을 내렸다. 2016년 공시지가 기준 상가·빌딩·공장 비중은 88.4%에 달한다.”

3주택 이상 보유자에 대해 추가 과세한 이유는?

“3주택 이상 다주택자와 실거주 목적의 1주택자를 동일하게 과세하는 건 합리적이지 않다는 지적을 반영했다. 재정개혁특위도 다주택자에 대한 추가 과세 검토를 권고했다. 추가 과세 대상은 시가 19억 원을 초과하는 다주택자다. 다주택자가 보유주택을 임대주택으로 등록하고 장기임대(8년)할 경우 종부세는 비과세된다. 부동산 자산 쏠림 현상을 완화하고 임대주택 등록을 유도하는 효과가 기대된다. 다만 저가 주택 비중이 높은 지방주택 시장에 대한 영향을 최소화하기 위해 시가 합계액 19억 원(과표 6억 원) 이하에 대해서는 추가 과세에서 제외했다. 또 임대주택으로 등록하고 8년 이상 장기 임대 시 종부세 비과세 대상이 된다.”

종부세 부담 확대에 따른 납부 대책은?

“종부세 개편에 따른 세부담 증가를 감안해 종부세를 나눠 낼 수 있는 분납대상을 확대하고 분납기한도 연장할 계획이다. 종부세를 나눠 낼 수 있는 분납대상 기준을 납부세액 500만 원 초과자에서 250만 원 초과자로 낮췄다. 분납기간 역시 납부기간이 경과한 지 2개월 이내에서 6개월 이내로 넓혔다.”

종부세가 강화되면 세금은 언제부터 내나?

“종부세법 개정안이 올해 12월 정기국회에서 통과돼 내년 1월 1일부터 시행될 경우 내년 6월 1일 현재 과세기준 금액을 초과하는 재산 소유자에게 부과된다. 주택은 공시가격 6억 원(1주택자의 경우 9억 원)을 초과하는 다주택자, 종합합산토지는 공시지가 5억 원(별도합산토지 80억 원)을 초과하는 보유자가 과세 대상이 된다. 종부세는 2019년 12월 1일부터 15일까지 납부해야 한다.

오동룡│위클리 공감 기자